Der er mange begreber og benævnelser vedrørende det samfundsmæssige ansvar. Om man taler om ”Corporate Social Responsibility” (CSR), ”FNs 17 verdensmål”, ”Environmental, Social & Governance” (ESG), eller noget helt fjerde, har det oftest samme mening. Essensen er, at virksomheder ikke alene kan se på de økonomiske resultater, når værdiskabelsen skal gøres op.

ESG er en betegnelse for Environment (miljø), Social (samfund) og Governance (ledelse), og dækker på mange områder det samme som, når der tales bæredygtighed og samfundsansvar.

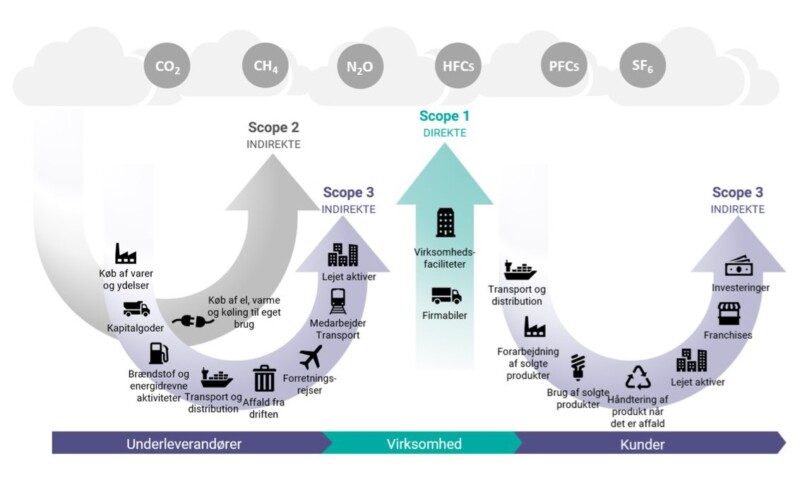

Oftest, når der tales om ”E’et”, handler det om at rapportere om CO2 udledningerne for virksomhedens værdikæde baseret på den såkaldte husgasprotokol (GhG Greenhouse Gas Protocol).

Det benævnes også i en række scopes:

- Scope 1 dækker de direkte udledninger fra virksomheden fra bl.a. brændstof og produktionen.

- Scope 2 dækker de indirekte udledninger uden for virksomheden, men relateret til virksomheden, blandt andet el, varme og gas.

- Scope 3 relaterer sig til udledning forlæns og baglæns i værdikæden

Det illustreres af nedenstående figur:

Illustration oversat og inspireret fra WRI & WBCSD (2011)

”S’et” i ESG handler om de sociale forhold i virksomheden og spænder oftest ret bredt. Der er fokus på den mere menneskelige kapital i form af at tiltrække, udvikle og fastholde medarbejdere, dagsordenen omkring diversitet og sexisme, samt bl.a. at involvere lokalområdet og produktansvar i form af fokus på sikkerheden i produkterne. Tracking af data er typisk en forudsætning for at kunne sige, at der arbejdes med produktsikkerhed. Det er også vigtigt, at der løbende tages stilling til interessekonflikter og involvering af lokalområdet.

”G’et” i ESG er fokuseret på god selskabsledelse eller ”governance”. Typisk er der tale om både en intern og ekstern del. I den interne del har hele ledelsesapparatet meget fokus. Her tænkes bl.a. på bestemmermønstre i virksomheden, det vi sige, hvem bestemmer hvad og hvornår? Det skal være tydeligt for dem, det vedrører, og skal underbygges af de rette processer og strukturer. På den eksterne del handler det meget om, at der er transparens og gennemsigtighed i, hvad virksomheden beskæftiger sig med, og hvordan. Sidstnævnte omfatter også virksomhedens adfærd, for eksempel i forhold til virksomhedsetik, herunder skattebetalinger og konkurrencelovgivning.

Vil du læse mere om hvordan du kan arbejde strategisk med bæredygtighed og ESG så download vores gratis whitepaper her: